Albert Einstein bezeichnete ihn als größte Erfindung des menschlichen Denkens: Den Zinseszins-Effekt. Ich bezeichne ihn als deinen stärksten Verbündeten beim Vermögensaufbau.

Dieser beschreibt, wie sich ein Vermögen über einen langen Zeitraum beträchtlich vermehrt, wenn die regelmäßigen Erträge wieder reinvestiert werden. Je länger der Zeithorizont und je höher die Rendite, desto besser kann der Zinseszins-Effekt seine Stärke ausspielen.

Viele Menschen unterschätzen das Potenzial des exponentiellen Wachstums. In diesem Gastartikel wird dir Paul vom Blog „kreativ-investieren“ verdeutlichen, warum der Zinseszins für uns Anleger so wichtig ist und weshalb du ihn nicht verachten solltest.

Heute sitzt jemand im Schatten, weil ein anderer vor langer Zeit einen Baum gepflanzt hat. – Warren Buffett

In Zeiten, in denen über Kanäle wie das Internet, Informationen für jedermann leicht und kostenlos zugänglich sind, beschäftigen sich immer mehr Menschen mit ihren Finanzen. Es wäre nicht übertrieben, zu behaupten, dass Finanzen sich aktuell zu einem richtigen Trendthema entwickelt haben. Besonders oft diskutiert wird dabei die Idee von der finanziellen Freiheit. Der Grundgedanke der finanziellen Freiheit zielt darauf ab, dass das vorhandene Kapital derart viele Erträge abwirft, dass keine Arbeit im klassischen Angestelltenverhältnis mehr geleistet werden muss. Aus diesem Grunde wird hier häufig auch von einem passiven Einkommen gesprochen.

Was sind eigentlich Zinsen?

Kapitalerträge entstehen, wenn aus vorhandenem Grundkapital finanzielle Rückflüsse erzeugt werden. Die wohl einfachste und bekannteste Form solcher Kapitalerträge sind Zinsen. Das Prinzip ist denkbar einfach. Eine bestimmte Summe wird für einen gewissen Zeitraum angelegt (bzw. verliehen). Ist dieser Zeitraum verstrichen, erhält man nicht nur das ursprünglich eingesetzte Kapital zurück, sondern zusätzlich auch eine kleine Gebühr. Der Investor erhält also mehr Geld zurück, als er anfänglich bereitgestellt hat. Werden beispielsweise 100€ zu einem Zinssatz von 5% p.a. angelegt, dann beläuft sich das Kapital nach einem Jahr auf 105€. 5€ wurden also durch das Kapital vollkommen passiv erwirtschaftet. Man könnte nun also die erwirtschafteten 5€ entnehmen und beliebig konsumieren, ohne das Grundkapital zu reduzieren. Dementsprechend dürfte sich ein Anleger jedes Jahr über die passiv erwirtschaftete Summe von 5€ freuen.

Die Grundidee des Zinseszins-Effektes

Werden die erwirtschafteten Zinsen jedes Jahr entnommen und konsumiert, verhindert man damit allerdings das Wirken eines aus Anlegersicht sehr attraktiven Mechanismus – dem Zinseszins-Effekt. Die Grundidee des Zinseszins-Effektes ist es, dass die vom Kapital erwirtschafteten Rückflüsse reinvestiert werden und in der kommenden Periode somit ebenfalls verzinst werden. Voraussetzung dafür ist natürlich, dass die Kapitalerträge nicht entnommen werden, sondern in der Anlage verbleiben. Auf kurze Sicht gesehen, mag der Zinseszins nicht allzu sehr ins Gewicht fallen, aber insbesondere für langfristige Investitionen können sich erhebliche Unterschiede ergeben. Um das Phänomen etwas anschaulicher zu gestalten, bleiben wir bei dem oben genannten Beispiel. Wir legen 100€ zu einem Zinssatz von 5% (pro Jahr) an und reinvestieren die Zinsen über einen Zeitraum von 20 Jahren. Dann ergibt sich das folgende Bild:

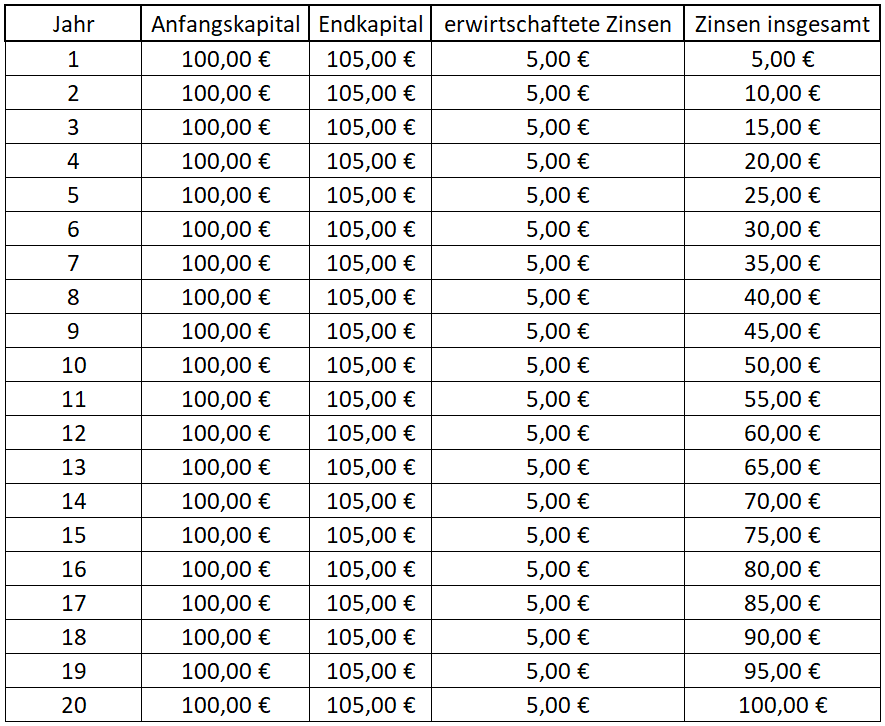

Tabelle 1: Kapitalerträge über 20 Jahre ohne Zinseszins-Effekt

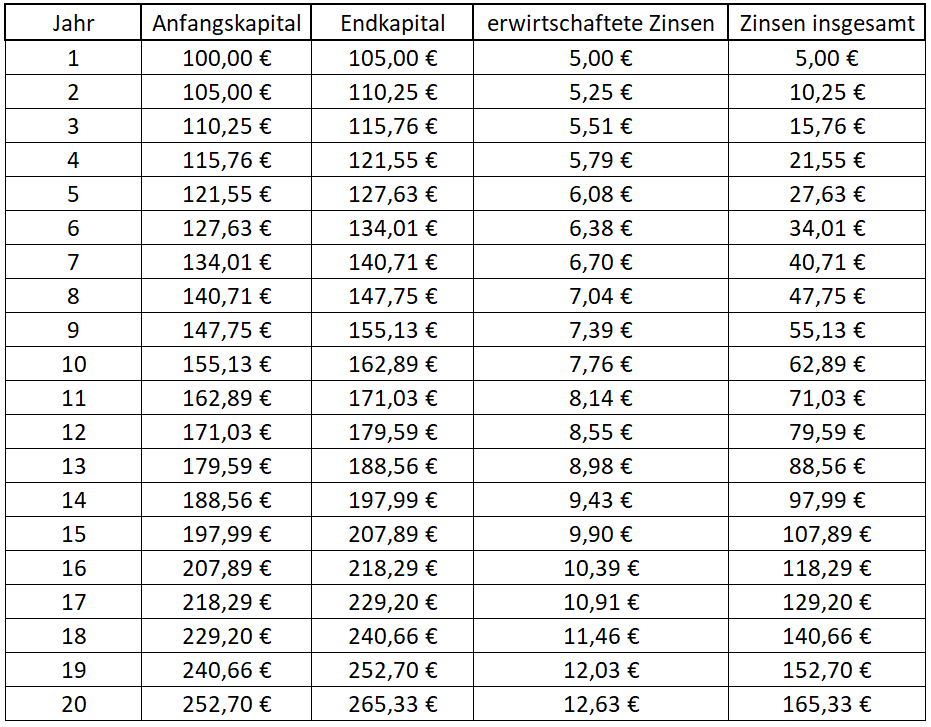

Tabelle 2: Kapitalerträge über 20 Jahre mit Zinseszins-Effekt

Was würde aus 100€ in 20 Jahren werden?

Den Tabellen 1 und 2 kann man entnehmen, wie sich Jahr für Jahr – über einen Zeitraum von 20 Jahren – das Kapital entwickeln würde. Bei einer jährlichen Zinsentnahme (Tabelle 1) hätte man nach 20 Jahren insgesamt 100€ an Zinsen erwirtschaftet, d.h. das eingesetzte Kapital hätte sich verdoppelt. Das ist eigentlich schon ziemlich beachtlich, denn für diese Kapitalverdoppelung musste schließlich keine aktive Arbeit geleistet werden. Noch beeindruckender ist allerdings die Kapitalentwicklung, die der Tabelle 2 entnommen werden kann. Dort wurde angenommen, dass die jährlich erwirtschafteten Zinsen direkt wieder reinvestiert werden und zum selben Zinssatz angelegt werden können. Nach 20 Jahren hätten sich dann 165,33€ an Zinsen angesammelt. Das sind ca. 65% mehr Zinserträge, als bei Zinsentnahme! Das Endkapital (ursprünglich eingesetztes Kapital + angesammelte Zinsen) würde also nach 20 Jahren 265,33€ entsprechen, hätte sich dementsprechend um den Faktor 2,65 vermehrt.

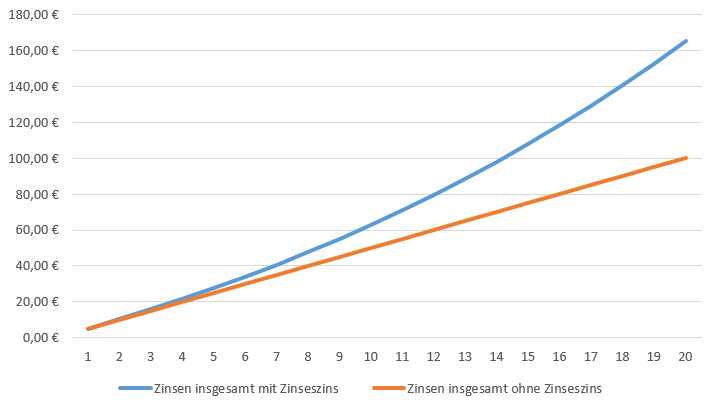

Abbildung 1: Zinsentwicklung mit und ohne Zinseszins-Effekt

Beim Zinseszins-Effekt findet ein exponentielles Wachstum statt

Betrachtet man die Abbildung 1, dann wird ersichtlich, dass bei einer jährlichen Zinsentnahme (orange Linie) die insgesamt erwirtschafteten Zinsen linear steigen. Bei Reinvestition der Zinsen (blaue Linie) hingegen, findet ein im Zeitverlauf exponentielles Wachstum statt. Im Klartext bedeutet das nichts anderes, als dass die Schere zwischen den Erträgen einer Kapitalanlage mit Zinsentnahme und den Erträgen einer Kapitalanlage mit Reinvestition der Zinserträge mit der Zeit immer weiter auseinander driftet. Im oben genannten Beispiel hätten wir so nach 30 Jahren mit Reinvestition einen Zinsertrag von 332,19€ gegenüber einem Zinsertrag von nur 150€ bei Zinsentnahme. Für die Berechnung des Zinseszinses gibt es natürlich auch eine mathematische Formel, die jeder selbst anwenden kann. Diese lautet folgendermaßen:

Formel Zinseszins-Effekt

Wem hilft der Zinseszins-Effekt und was sollte beachtet werden?

Aus den bisherigen Ausführungen kann nun also geschlussfolgert werden, dass es für langfristig orientierte Anleger durchaus Sinn macht, die Zinserträge einer Kapitalanlage nicht zu entnehmen, sondern diese direkt zu reinvestieren. Bei einer Reinvestition der Zinserträge werden diese nämlich mit verzinst. Kurzfristig gesehen, sind die Zinseszins-Erträge zwar relativ klein, langfristig ergeben sich jedoch sehr große Unterschiede. Der Zinseszins-Effekt eignet sich daher zwar nicht so gut für den schnellen Vermögensaufbau, aber für langfristigen Wohlstand. Dadurch wird der Zinseszins-Effekt besonders interessant für diejenigen, die schon in jungen Jahren damit beginnen wollen, etwas für ihre Altersvorsorge zu tun. Dabei sollte beachtet werden, dass es drei wesentliche Stellschrauben gibt, mit denen die tatsächliche Wirkung des Zinseszins-Effektes massiv beeinflusst werden kann:

- Das eingesetzte Kapital: Je höher das eingesetzte Kapital, desto höher wird auch die Summe der Zinserträge sein. Mit 100€ Kapitaleinsatz kommt man für die Altersvorsorge natürlich nicht so weit, aber der Zinseszins-Effekt wirkt glücklicherweise genauso gut, wenn zusätzlich regelmäßig frisches Kapital investiert wird. Wer es sich leisten kann, könnte beispielsweise monatlich 100€ ansparen und anlegen. Dadurch verbessert sich das Endergebnis deutlich und kann eine echte Altersvorsorge sein.

- Der Zinssatz: Es liegt auf der Hand, dass der Zinssatz einen starken Einfluss auf die Gesamtperformance hat. Wenn man mit dem Zinseszins-Effekt arbeiten will, dann ist eine wichtige Voraussetzung das der Zinssatz möglichst stabil (oder steigend) sein sollte. Es nutzt also relativ wenig, wenn nicht regelmäßig Zinsen gezahlt werden. Die Anlageform sollte daher entsprechend clever gewählt werden. Außerdem sollte bedacht werden, dass selbst vermeintlich kleine Zinsunterschiede über einen langen Zeitraum hinweg schon große Unterschiede ausmachen können. Eine Anlage die regelmäßig 5,3% jährliche Rendite verspricht ist also deutlich besser, als eine Anlage die 5,0% jährliche Rendite verspricht.

- Der Zeithorizont: Im oben dargestellten Beispiel wird sehr schön deutlich, dass es eine Weile dauert, bis der Zinseszins-Effekt seine volle Wirkung entfaltet. Anfangs mögen die Effekte noch so klein sein, dass sie von vielen Anlegern leicht unterschätzt werden. Je länger die Anlage läuft, umso besser entwickelt sich auch die Performance (Stichwort: exponentielles Wachstum). Langfristig orientierten Anlegern kann daher nur eindringlich geraten werden, so früh wie möglich mit dem Sparen zu beginnen.

Fazit – Reinvestition lohnt sich!

Der Zinseszins-Effekt bedeutet im Grunde genommen nichts anderes, als dass die von einer Kapitalanlage erwirtschafteten Zinsen reinvestiert werden, d.h. zu gleichen Konditionen angelegt werden. Bei dieser Vorgehensweise fallen die insgesamt erwirtschafteten Zinserträge deutlich höher aus, als würden die Zinserträge jährlich entnommen werden. Im Zeitverlauf werden diese Unterschiede immer deutlicher. Für langfristig orientierte Anleger kann der Zinseszins-Effekt daher eine wichtige und unterstützende Rolle beim Vermögensaufbau spielen. Die entscheidenden Einflussfaktoren sind dabei: das eingesetzte Kapital, der Zinssatz und der Zeithorizont. Wer sich den Zinseszins zu Nutze machen möchte, sollte bei der Kapitalanlage auch darauf achten, dass die Kapitalerträge möglichst regelmäßig anfallen und stabil sind.

[su_box title=“Über Paul von kreativ-investieren“ style=“default“ box_color=“#333333″ title_color=“#FFFFFF“ radius=“3″ class=““] Mit unserem Blog „kreativ-investieren“ möchten wir (Raphael & Paul) ganz normalen Menschen das Thema Finanzen etwas näher bringen. Unser Motto lautet daher „Finanzbildung für jedermann“! In diesem Sinne möchten wir unsere Leser dazu motivieren, mehr Verantwortung für den eigenen finanziellen Erfolg zu übernehmen. Thematisch sind wir dabei offen für verschiedene Investitionsformen, wie z.B. Aktien, Immobilien oder P2P-Kredite.[/su_box]

Mit unserem Blog „kreativ-investieren“ möchten wir (Raphael & Paul) ganz normalen Menschen das Thema Finanzen etwas näher bringen. Unser Motto lautet daher „Finanzbildung für jedermann“! In diesem Sinne möchten wir unsere Leser dazu motivieren, mehr Verantwortung für den eigenen finanziellen Erfolg zu übernehmen. Thematisch sind wir dabei offen für verschiedene Investitionsformen, wie z.B. Aktien, Immobilien oder P2P-Kredite.[/su_box]